Palavras-chave

Educação Profissional; Python; Mercado Financeiro

Autores

Nas últimas décadas, observou-se uma significativa democratização do acesso ao Mercado Financeiro no Brasil. O avanço das plataformas digitais e a facilidade de abertura de contas em corretoras permitiram que um número crescente de pessoas físicas ingressasse na bolsa de valores. Contudo, esse movimento de expansão traz consigo um desafio educacional: a necessidade de compreender a dinâmica de risco e retorno dos ativos, superando a visão de curto prazo muitas vezes disseminada sem o devido rigor técnico (Assaf Neto, 2025).

Nesse cenário, a Educação Financeira tradicional, quando focada apenas em conceitos teóricos, pode mostrar-se insuficiente para capacitar o investidor moderno a lidar com a volatilidade real do mercado. Torna-se necessário o desenvolvimento de competências que integrem o Letramento Financeiro ao Letramento Digital, especificamente através do uso de ferramentas computacionais. A linguagem de programação Python, devido à sua versatilidade e ao poder de bibliotecas como o Pandas para manipulação de dados estruturados, apresenta-se como um instrumento essencial nesse processo (Mckinney, 2019). O uso dessa tecnologia permite que estudantes testem hipóteses e validem estratégias de investimento de forma empírica.

A presente pesquisa parte da premissa de que a programação não é apenas uma habilidade técnica, mas uma ferramenta cognitiva que potencializa a aprendizagem. Conforme defende Papert (1994), a construção do conhecimento ocorre de forma mais eficaz quando o aprendiz está engajado na criação de um objeto público e significativo — neste caso, um algoritmo de investimento. Ao codificar scripts para testar padrões do Mercado de Capitais, o estudante deixa de ser um consumidor passivo de informações e torna-se um sujeito ativo na construção do seu saber financeiro.

Dessa forma, este artigo tem como objetivo relatar a experiência de desenvolvimento e aplicação de duas ações de capacitação — uma presencial e uma online — realizadas no âmbito do Instituto Federal de Educação, Ciência e Tecnologia de Sergipe (IFS) ao longo do ano de 2025. O estudo descreve como a utilização da linguagem de programação Python permitiu introduzir conceitos de Finanças Quantitativas, promovendo uma visão crítica e fundamentada sobre o Mercado de Capitais.

1 REFERENCIAL TEÓRICO

A proposta pedagógica desenvolvida nesta pesquisa aplicada situa-se na intersecção de duas grandes áreas do conhecimento: a Tecnologia Educacional e as Finanças Quantitativas. Para fundamentar a prática de ensino de programação aplicada ao Mercado Financeiro, recorre-se, primeiramente, à teoria do Construcionismo de Seymour Papert, que oferece a base para o uso do computador como ferramenta cognitiva. Em segundo lugar, abordam-se os conceitos de Análise de Investimentos e Finanças Comportamentais, essenciais para compreender a mudança de paradigma que o uso de dados traz para a tomada de decisão do investidor.

1.1 O Construcionismo e o Pensamento Computacional na Educação Profissional e Tecnológica

O uso de computadores na Educação frequentemente oscila entre duas abordagens: a máquina como tutora (o computador ensina o aluno) e a máquina como ferramenta (o aluno ensina o computador). Esta pesquisa alinha-se à segunda perspectiva, fundamentada no Construcionismo. Segundo Papert (1994), o aprendizado é mais eficaz e duradouro quando ocorre através da construção de um objeto público e significativo para o estudante. Ao contrário do instrucionismo tradicional, que foca na transmissão de informações, o construcionismo defende que o conhecimento é reconstruído pelo sujeito a partir de suas interações com o mundo e com artefatos tecnológicos.

No contexto do ensino de Finanças com Python, o "objeto de construção" é o algoritmo de investimento. Ao escrever um código para testar uma estratégia financeira, o aluno não está apenas operando uma ferramenta técnica; ele está externalizando seu raciocínio lógico e submetendo-o à verificação. Papert (1985) argumenta que a programação permite "ensinar o computador a pensar", e nesse processo, o próprio programador refina o seu pensamento. O erro no código (bug) deixa de ser visto como uma falha punitiva e passa a ser encarado como um dado informativo, uma etapa natural do processo de depuração (debugging) e aprendizagem.

Essa abordagem é particularmente relevante para a Educação Profissional e Tecnológica (EPT). A integração entre teoria e prática, preconizada nos currículos dos Institutos Federais de Educação, Ciência e Tecnologia, encontra na programação um terreno fértil. O estudante desenvolve o que se convencionou chamar de Pensamento Computacional: a habilidade de formular problemas e suas soluções de forma que possam ser representados por um agente de processamento de informações (Wing, 2006). Assim, ao decompor o problema complexo do Mercado Financeiro em pequenas partes lógicas (carregamento de dados, cálculo de indicadores, verificação de condições), o discente desenvolve competências que transcendem a disciplina específica, preparando-se para as demandas analíticas do mercado de trabalho contemporâneo.

1.2 Finanças Quantitativas: Do "Achismo" à Evidência Estatística

O Mercado Financeiro brasileiro tem sido historicamente marcado pela predominância de investidores pessoas físicas que operam com base em intuição, notícias de curto prazo ou recomendações sem comprovação empírica. Esse comportamento expõe o investidor a vieses cognitivos e a riscos não calculados. Em contrapartida, as Finanças Quantitativas propõem uma abordagem baseada em dados, em que decisões são tomadas a partir de evidências estatísticas extraídas de séries históricas de preços (Assaf Neto, 2025).

O conceito central introduzido nas capacitações relatadas neste artigo é o de Backtesting. Trata-se do processo de aplicar uma estratégia de negociação (trading strategy) a dados históricos para verificar como ela teria performado no passado. Embora o desempenho passado não garanta resultados futuros, o backtesting permite filtrar estratégias que não possuem uma "Esperança Matemática" positiva. A Esperança Matemática, nesse contexto, é uma métrica que pondera a probabilidade de ganho pelo montante do ganho, subtraída da probabilidade de perda multiplicada pelo montante da perda (Lapponi, 2005).

Para realizar tais análises, ferramentas manuais como planilhas eletrônicas tornam-se limitadas diante do volume de dados (Big Data) gerado pelo Mercado de Capitais. Surge, então, a necessidade de linguagens de programação de alto nível. Conforme aponta McKinney (2019), o ecossistema da linguagem de programação Python, especialmente através da biblioteca Pandas, tornou-se o padrão da indústria para análise de dados financeiros, permitindo a manipulação eficiente de séries temporais e a visualização de dados complexos com poucas linhas de código. Capacitar estudantes no uso dessas ferramentas é, portanto, promover um Letramento Financeiro Crítico, onde a validade de uma estratégia de investimento não é determinada pela opinião de um especialista, mas pela robustez dos dados analisados.

2 METODOLOGIA

Para alcançar os objetivos propostos, este estudo configurou-se como uma pesquisa de natureza aplicada, com abordagem mista (quali-quantitativa) e caráter descritivo (Gil, 2022). A investigação adotou princípios da Pesquisa-Ação, uma vez que a metodologia de ensino foi refinada ciclicamente: os resultados e as dificuldades observadas na primeira etapa (presencial) fundamentaram as reestruturações pedagógicas implementadas na segunda etapa (online) (Thiollent, 2025).

2.1 Cenário e Participantes

As atividades foram desenvolvidas no âmbito do Instituto Federal de Educação, Ciência e Tecnologia de Sergipe (IFS), Campus Aracaju. O público-alvo das capacitações foi heterogêneo, composto tanto por discentes matriculados na instituição quanto pela comunidade externa interessada em Mercado Financeiro e Tecnologia.

Para a etapa final (online), registraram-se 65 inscritos, dos quais cerca de 25 mantiveram frequência assídua e concluíram o percurso formativo. A diversidade do grupo de participantes das capacitações — variando de estudantes das áreas de Ciências Exatas e da Terra e Engenharias a investidores iniciantes com Ensino Médio sem background técnico — exigiu uma transposição didática cuidadosa dos conceitos de programação.

2.2 Etapa 1: Capacitação Presencial (Fase Piloto)

A primeira fase da pesquisa aplicada ocorreu em um laboratório de informática do IFS, compreendendo três encontros realizados nas datas de 25 de julho, 01 e 08 de agosto de 2025.

Nesta etapa, a estratégia pedagógica adotada foi o Live Coding (programação ao vivo), onde o instrutor desenvolvia os códigos em tempo real, projetando a tela, enquanto os alunos replicavam a sintaxe em suas estações de trabalho.

Figura 1 - Registro da Fase Presencial

Fonte: Acervo Pessoal

O conteúdo programático abrangeu cinco estratégias quantitativas, focadas em anomalias de calendário (sazonalidade) e padrões de reversão e continuação de tendência.

Durante a execução desta capacitação, identificou-se uma limitação metodológica relevante: a carga cognitiva exigida para digitar os códigos corretamente (sintaxe) competia com a atenção necessária para compreender a lógica financeira. O ritmo da aula foi impactado pela necessidade frequente de corrigir erros de digitação dos participantes, o que motivou a mudança de estratégia para a fase seguinte.

2.3 Etapa 2: Capacitação Online

Com base no diagnóstico da fase piloto, a segunda capacitação foi reestruturada para o formato remoto, atendendo ao pedido dos participantes, ocorrendo nas quatro quintas-feiras do mês de outubro de 2025 (dias 09, 16, 23 e 30).

A principal inovação metodológica desta etapa foi a substituição do Live Coding puro pelo uso de Notebooks Pré-Estruturados. Os materiais didáticos no Google Colab já eram fornecidos com o "esqueleto" do código pronto, cabendo aos alunos a execução das células, a interpretação dos outputs e, principalmente, a alteração de parâmetros e variáveis. Isso deslocou o foco do ensino da "sintaxe da linguagem" para a "análise dos dados".

Além disso, adotou-se a metodologia ativa de ensino denominada Sala de Aula Invertida: vídeos introdutórios sobre instalação e conceitos básicos sobre a linguagem de programação Python foram gravados (utilizando os softwares OBS Studio e Movavi Video Editor) e disponibilizados previamente, permitindo que os encontros síncronos, realizados via Google Meet, fossem dedicados exclusivamente às estratégias de investimento.

Figura 2 - Registro da Fase Online

Fonte: Acervo Pessoal

O cronograma de execução da capacitação seguiu a seguinte progressão temática:

- 09/10/2025: Carregamento e Tratamento de Dados Financeiros (Coleta e Limpeza);

- 16/10/2025: Implementação e Teste da "Estratégia de Final de Mês" (Efeito Calendário);

- 23/10/2025: Implementação e Teste de Estratégias de Variação Percentual (Reversão à média);

- 30/10/2025: Implementação e Teste da Estratégia de Cruzamento de Médias Móveis (Inserção de novo conteúdo técnico em relação à fase 1).

2.4 Ferramentas Computacionais e Instrumentos de Coleta

Para a viabilização técnica das análises, utilizou-se a linguagem de programação Python e seu ecossistema de bibliotecas para Ciência de Dados: Pandas (manipulação de dados tabulares), Numpy (cálculos matemáticos), Matplotlib (visualização gráfica) e Yfinance (extração de dados históricos de cotações).

A escolha do ambiente de desenvolvimento recaiu sobre o Google Colab. Por ser uma ferramenta baseada em nuvem, eliminou-se a barreira técnica da instalação de softwares nas máquinas locais dos alunos, democratizando o acesso e facilitando a inclusão dos participantes no Mercado de Capitais.

Figura 3 - A Ferramenta Pedagógica (Google Colab)

Fonte: Elaborado pelos autores no Google Colab

O ativo financeiro utilizado como objeto de estudo principal foi o BOVA11 (ETF que replica o índice Ibovespa). A escolha justificou-se pedagogicamente por sua liquidez e acessibilidade, uma vez que sua cotação permite negociações de valores menores em comparação a outros ativos, e sua negociação em lote unitário facilita simulações realistas para pequenos investidores. Contudo, os scripts foram desenhados para serem agnósticos, permitindo que os alunos testassem outros ativos.

A coleta de dados para a análise dos resultados desta pesquisa aplicada deu-se por meio de três instrumentos:

- Observação Participante: Registro das interações e dúvidas durante as aulas síncronas;

- Atividades Práticas: Os alunos foram desafiados a alterar parâmetros dos algoritmos (por exemplo: mudar a janela de tempo ou o percentual de stop-loss) para verificar como isso impactava o resultado financeiro;

- Questionário Final: Aplicação de formulário via Google Forms ao término da capacitação visando coletar a percepção dos discentes sobre a didática e a aplicabilidade do conteúdo abordado.

3 RESULTADOS E DISCUSSÃO

Os resultados desta pesquisa aplicada desdobram-se em duas dimensões complementares: a eficácia das estratégias financeiras testadas empiricamente pelos alunos (dimensão técnica) e a percepção dos discentes sobre o processo de ensino-aprendizagem mediado pela Tecnologia (dimensão pedagógica).

3.1 Análise Técnica: O Que os Dados Revelaram

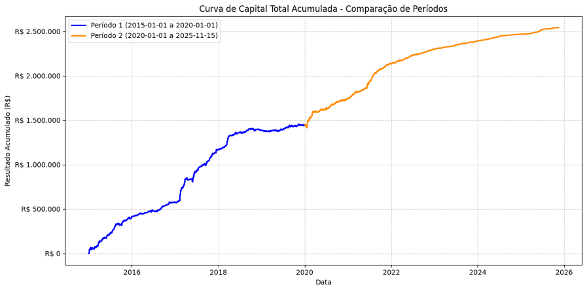

Durante as sessões de backtesting, a aplicação prática dos scripts em Python permitiu que os estudantes confrontassem hipóteses de mercado com a realidade estatística dos dados. O primeiro objeto de análise foi o ETF BOVA11. Embora pedagogicamente ideal por sua acessibilidade de capital, os testes realizados na estratégia de "Efeito Calendário" (compra/venda no último dia do mês) não demonstraram significância estatística de lucro consistente para este ativo específico.

Esse "resultado negativo" revelou-se, contudo, um ganho educacional expressivo. Ele demonstrou aos alunos a importância da validação científica: uma estratégia não funciona universalmente para todos os ativos. Em contrapartida, ao expandirem a análise para o setor bancário — especificamente ações como ITUB4 (Itaú) e BBDC4 (Bradesco) —, os algoritmos identificaram um padrão recorrente de queda no último pregão do mês. Esse achado empírico permitiu discussões ricas sobre o comportamento institucional de rebalanceamento de carteiras, validando a hipótese inicial para este setor específico.

Figura 4 - Resultado (Backtesting)

Fonte: Acervo Pessoal

Além disso, nas estratégias de "Reversão à Média" e "Seguimento de Tendência", baseadas em gatilhos de variação percentual, foram encontrados padrões lucrativos consistentes. O ponto alto da análise técnica foi a transição do foco na "Taxa de Acerto" (quantas vezes eu ganho) para a Esperança Matemática (quanto eu ganho ajustado pelo risco). Os alunos puderam constatar que uma estratégia com taxa de acerto de 40% pode ser mais lucrativa que uma de 80%, desde que o payoff (retorno por operação vencedora) compense as perdas. Essa compreensão matemática serviu como antídoto contra a mentalidade de aposta comum em iniciantes.

3.2 Avaliação da Aprendizagem e Percepção Discente

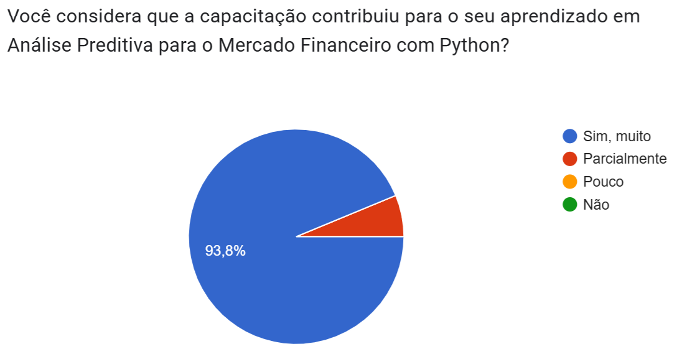

A análise dos questionários aplicados ao final da capacitação online evidencia uma alta taxa de satisfação com as metodologias ativas de ensino empregadas nesta proposta. Conforme os dados coletados, 100% dos participantes afirmaram que recomendariam a capacitação, e 93,8% consideraram que a capacitação contribuiu "muito" para o seu aprendizado em Análise Preditiva.

Figura 5 - Resultado Pedagógico

Fonte: Elaborado pelos autores

Na análise qualitativa dos comentários abertos compartilhados pelos participantes da capacitação, destacou-se a valorização de uma abordagem realista. Um dos discentes relatou que o ponto forte foi "realmente alcançar o conteúdo que propõe, além de evitar a fantasia do lucro fácil". Esse feedback corrobora a eficácia do uso de Python como ferramenta de "desmistificação" do Mercado: ao ver os dados crus, o aluno percebe a dificuldade real e abandona ilusões de enriquecimento rápido.

Por outro lado, o feedback também apontou barreiras a serem superadas. A principal dificuldade relatada não foi a programação em si, mas o vocabulário específico da área Financeira. Os participantes sugeriram que, em edições futuras, houvesse um maior foco em "esclarecer termos e jargões do investimento" e explicar noções operacionais de corretoras e home brokers. Isso indica que, em uma proposta interdisciplinar, o Letramento Financeiro básico deve preceder ou caminhar paripassu com o Letramento Digital, para que a terminologia não se torne um obstáculo cognitivo.

A estratégia híbrida de disponibilizar aulas gravadas para o nivelamento em Python foi validada positivamente, com alunos mencionando que "as aulas gravadas de introdução [...] foram fundamentais, pois o que eu sabia era bem básico". Isso sugere que a metodologia ativa de ensino Sala de Aula Invertida é o mais adequado para turmas heterogêneas em competências tecnológicas.

A presente pesquisa aplicada propôs-se a investigar e relatar o potencial das Tecnologias Digitais, especificamente a linguagem de programação Python, como instrumento de capacitação para o Mercado Financeiro no contexto da Educação Profissional e Tecnológica. Ao término das duas etapas de intervenção — presencial e online —, conclui-se que a integração entre Letramento Digital e Educação Financeira não apenas é viável, como necessária para a formação de um investidor crítico na Era da Informação.

O estudo demonstrou que a principal barreira para o ensino de Finanças Quantitativas não reside na complexidade matemática dos algoritmos, mas na estratégia pedagógica utilizada. A transição do modelo de Live Coding (fase presencial) para o uso de Notebooks Pré-Estruturados (fase online) provou-se decisiva. Ao remover a carga cognitiva associada à sintaxe rigorosa da digitação de código, permitiu-se que os discentes focassem na lógica da análise de dados e na interpretação dos resultados financeiros (Esperança Matemática e Taxa de Acerto). Isso valida a perspectiva construcionista de que a Tecnologia deve servir como uma "máquina de pensar", e não apenas como uma habilidade instrumental.

Os resultados obtidos no backtesting — como a identificação de padrões de queda no final do mês para o setor bancário — serviram como evidência empírica de que é possível desmistificar o Mercado de Capitais em sala de aula. Os feedbacks dos participantes, com 100% de recomendação da capacitação, reforçam que há uma demanda latente por cursos que fujam das promessas de lucro fácil e ofereçam ferramentas técnicas robustas.

Entretanto, esta pesquisa aplicada também evidenciou desafios. A análise qualitativa indicou que o vocabulário específico do Mercado Financeiro (jargões, funcionamento de home broker, tipos de ordens) constitui uma barreira de entrada significativa, muitas vezes mais intimidante que a própria programação. Conclui-se, portanto, que a interdisciplinaridade exige nivelamento: para que a Tecnologia (Python) seja eficaz, é fundamental que o Letramento Financeiro básico esteja consolidado.

Como trabalhos futuros, sugere-se a criação de um módulo introdutório prévio focado exclusivamente na terminologia e na estrutura do Sistema Financeiro Nacional, antes da introdução dos algoritmos. Além disso, vislumbra-se a expansão dos testes para outros ativos e a incorporação de bibliotecas de Machine Learning para previsões mais avançadas. Em suma, esta experiência reafirma o papel do Instituto Federal de Educação, Ciência e Tecnologia de Sergipe (IFS), Campus Aracaju, como espaço de inovação, onde a tecnologia é utilizada para democratizar o acesso a conhecimentos de alto valor agregado, preparando os estudantes não apenas para o mercado de trabalho, mas para a gestão autônoma e fundamentada de seus recursos.

Abstract

This paper reports on the experience of developing and applying two training courses held at the Federal Institute of Sergipe throughout 2025, focused on teaching quantitative finance using the Python programming language. The study aimed to promote digital and financial literacy, equipping students for the empirical validation of investment strategies through data, countering common misinformation in the capital market. The methodology was characterized as applied research with a mixed approach, divided into two stages: an in-person pilot phase and an optimized online phase. Pedagogical procedures evolved from live coding to the use of pre-structured notebooks, allowing greater focus on data analysis. Results showed high efficacy of the model, with 100% participant approval and successful identification of statistical patterns in the banking sector. It is concluded that the use of digital technologies in Professional Education is a powerful tool to demystify the financial market, although it requires prior student leveling regarding specific area terminology.

ASSAF NETO, Alexandre. Mercado Financeiro. 16. ed. São Paulo: Atlas, 2025.

INSTITUTO FEDERAL DE SERGIPE (IFS). Projeto Pedagógico Institucional. Aracaju: IFS, 2025.

MCKINNEY, Wes. Python para Análise de Dados: tratamento de dados com Pandas, NumPy e IPython. São Paulo: Novatec Editora, 2019.

PAPERT, Seymour. A máquina das crianças: repensando a escola na era da informática. Porto Alegre: Artmed, 1994.

PAPERT, Seymour. Logo: computadores e educação. São Paulo: Brasiliense, 1985.

WING, Jeannette M. Computational thinking. Communications of the ACM, v. 49, n. 3, p. 33-35, 2006.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 7. ed. São Paulo: Atlas, 2022.

LAPPONI, Juan Carlos. Matemática Financeira Utilizando Excel. São Paulo: Prentice Hall, 2005.

THIOLLENT, Michel. Metodologia da Pesquisa-Ação. 19. ed. São Paulo: Cortez, 2025.

AGRADECIMENTOS

Os autores agradecem o apoio financeiro disponibilizado pela Fundação de Apoio à Pesquisa e à Inovação Tecnológica do Estado de Sergipe (FAPITEC/SE), por meio do Programa Institucional de Bolsas de Iniciação Científica (PIBIC), e por meio do Programa de Pesquisa das Licenciaturas do IFS (PPLIFS), da Pró-Reitoria de Pesquisa e Extensão (PROPEX/IFS), do Instituto Federal de Educação, Ciência e Tecnologia de Sergipe (IFS).